「老後2000万円問題」や「人生100年時代」という言葉を耳にする機会が増え、将来への不安を感じている方は少なくないでしょう。銀行預金の金利が限りなくゼロに近い今、お金を増やすにはどうすればよいのか──。

その答えの1つが株式を中心とした「長期投資」と言われています。実は、投資期間が長ければ長いほど、元本割れのリスクは大きく減少していきます。たとえば、長期投資の代表であるS&P500インデックス投資の場合、20年以上の投資では、ほぼ確実にプラスのリターンを得られてきた歴史があります。

この記事では、投資初心者の方に向けて、なぜ今「長期投資」が注目されているのか、そのメリットに触れながら長期投資について、できるだけわかりやすく解説していきます。

長期投資とは?今注目される理由と基礎知識

「投資は長期で考えましょう」

投資について調べると、必ずと言っていいほど目にするこのアドバイス。でも、「長期」って具体的にどのくらいの期間なのでしょうか?

5年でしょうか?それとも10年?あるいは15年以上?

実は、投資の世界では「長期」の明確な定義はありません。ただし、後ほど詳しく説明しますが、投資期間が長ければ長いほど、リスクは確実に減っていくことがわかっています。

2024年1月からスタートした新NISA(少額投資非課税制度)で注目を集めているS&P500、あるいは、同じく人気の高いオルカン(全世界株式)、そして私が特におすすめしたい米国高配当株投資。これらはいずれも、長期での保有を前提とした投資方法です。

なぜこれらの投資方法が長期向きなのか?そして、なぜ今、多くの人が長期投資に注目しているのか?

投資初心者の方でも理解できるよう、具体例を出しながらできるだけ分かりやすく解説していきたいと思います。

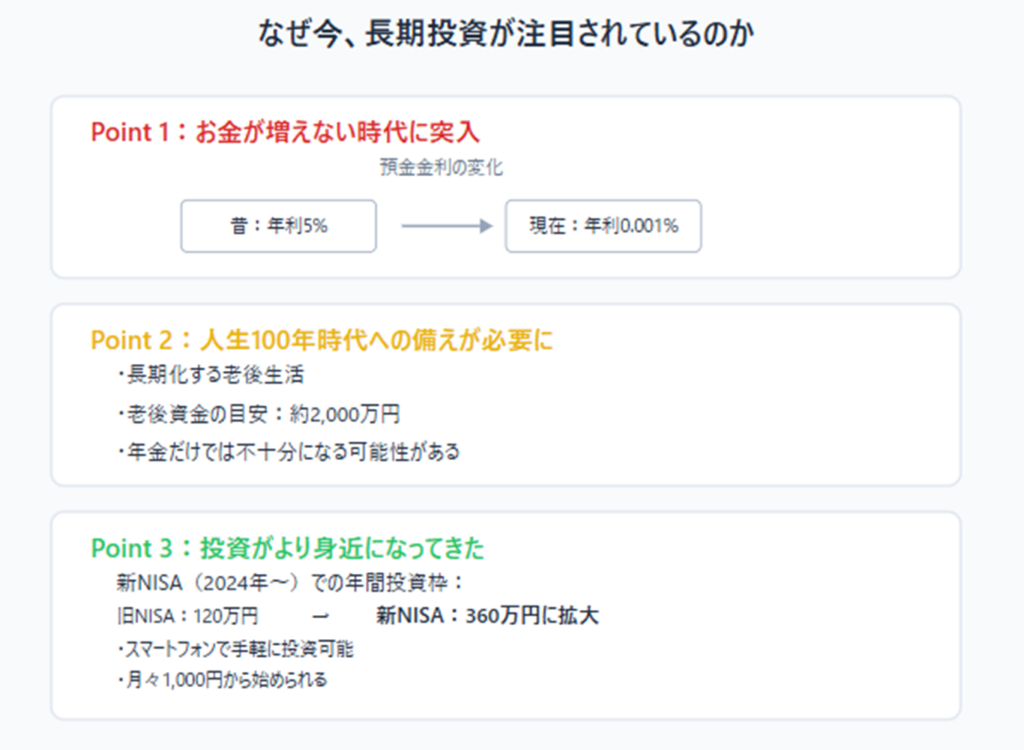

なぜ今、長期投資が注目されているのか。

なぜ今、多くの人が長期投資に注目しているのでしょうか?

実は、私たちを取り巻く環境が大きく変化していることが背景にあります。具体的に3つのポイントから見ていきましょう。

Point 1:お金が増えない時代に突入

「昔は定期預金で年利が5%もついた」

そんな話を親世代から聞いたことはありませんか?

残念ながら、今の銀行預金の金利はほぼゼロ。100万円を1年間預けても、利息はたったの10円程度です。

さらに気になるのが物価上昇です。スーパーでの買い物や外食の価格を見ていると実感できると思いますが、少しずつ物価が上がっています。つまり、お金を預金だけで持っていると、実質的な価値が徐々に目減りしていく状況なのです。

Point 2:人生100年時代への備えが必要に

「人生100年時代」という言葉を耳にしたことがあるのではないでしょうか。

平均寿命が延びることは素晴らしいことですが、同時に老後の生活期間も長くなります。政府の試算によると、夫婦2人の老後生活には、公的年金に加えて2,000万円程度の追加の資金が必要だとされています。

国民年金や厚生年金だけでは、快適な老後生活を送るのが難しくなってきていると言われています。そのため、自分で資産を増やしていく必要性が、かつてないほど高まっています。

Point 3:投資がより身近になってきた

「投資は難しそう…」

「リスクが高そう…」

そんなイメージをお持ちの方も多いのではないでしょうか?

しかし、この数年で投資を取り巻く環境は大きく変わってきています。

2024年からスタートした新NISA(少額投資非課税制度)では、年間360万円までの投資が非課税になります。これは、以前のNISAの年間120万円から大きく拡大されました。

さらに、スマートフォンで手軽に投資できるサービスも充実してきました。月々1000円からでも始められる投資信託も多く、初心者でも気軽にスタートできる環境が整ってきているのです。

特に、インデックス投資と呼ばれる、市場全体の動きに連動した投資商品が人気を集めています。これらは、個別の株式を選ぶ必要がなく、分散投資効果も得られるため、初心者の方でも始めやすいのが特徴です。

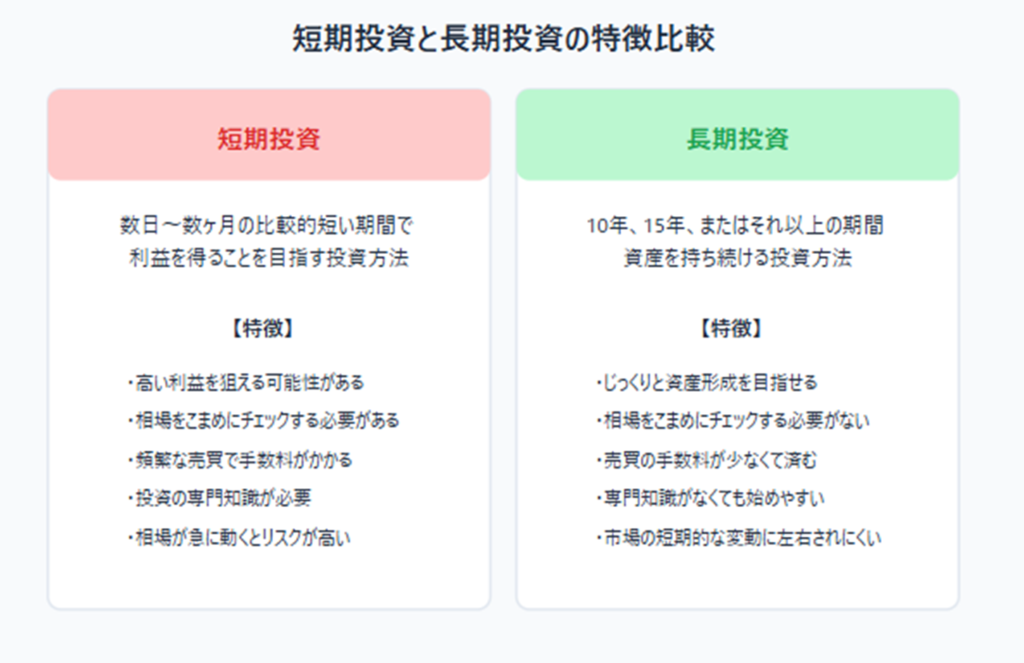

長期投資と短期投資の違い

では長期投資と短期投資、どちらが私たちに向いているのでしょうか?

まずは、それぞれの特徴を比較しながら見ていきましょう。

短期投資ってどんな投資?

短期投資は、数日から数ヶ月という比較的短い期間で利益を得ることを目指す投資方法です。

たとえば、

「この株価は今が底値だから、ここで買って、少し上がったら売ろう」

「この株価は高くなりすぎたから、そろそろ下がるはず」

このように、市場の短期的な値動きを予測して、タイミングを見計らって売り買いする投資です。

対する長期投資の特徴は?

一方の長期投資は、10年、15年、あるいはそれ以上の期間にわたって資産を持ち続ける投資方法です。

「急いで儲けようとはせず、じっくりと時間をかけて資産を育てていく」

これが長期投資の基本的な考え方です。

長期投資の4つの大きなメリット

長期投資には多くのメリットが存在ますが、投資初心者がまず理解すべきものとしては、以下の4つがあげられます。

それぞれのメリットの内容を具体的に見ていきましょう。

【メリット1:経済成長の恩恵を受けられる】

「株価は上がったり下がったりして不安定…」と思うかもしれませんが、長期投資には強力な味方があります。それが「経済成長」です。

経済成長が株価を押し上げる理由

経済成長は「経済全体の規模が大きくなること」を意味します。

- 企業の売上や利益が増え、新しい技術やサービスが次々に登場。

- 消費者の購買力が増し、企業の成長が促進されます。

成長のチャンスがグローバルに広がっているため、企業価値の向上が期待でき、結果として株価も上がる傾向にあります。

S&P500が示す驚きの実績

投資初心者の方にとって、株価指数のリターンについて理解することは大切です。S&P500指数は、過去50年間で平均年率約9.8%のリターンを出しているアメリカの代表的な株価指数です。しかし、実際の利益を知るためには、インフレを考慮することも重要です。

インフレとは?なぜ大事なの?

- インフレは物価が上昇すること。たとえば、今100万円で買えるものが、将来同じ値段では買えなくなる可能性があります。

- このため、「名目リターン」(物価上昇を考えないリターン)だけを見るのではなく、インフレ分を引いた「実質リターン」がどれくらいかも理解しておきましょう。

実質リターンの効果

- S&P500の名目リターンは平均約9.8%ですが、インフレを考慮した実質リターンは約6-7%とされています。

- 具体例として、1980年に100万円をS&P500に投資した場合、名目では2020年に約4,500万円(約45倍)に成長します。ただし、インフレの影響を引いた実質価値はもう少し低くなると考えられます。

インフレを超えるリターンの大切さ

- インフレに負けない投資ができれば、資産の「購買力」を維持し、さらに増やすことができます。

- S&P500は、長期的にインフレを上回る実質成長を示しており、時間をかけて安定した価値の成長が期待できる投資先のひとつです。

なぜこれほど成長できたのか?

- 分散投資の効果

- S&P500は500社もの大企業で構成され、一部の企業が苦戦しても、他の企業がそれをカバーできます。

- 様々な業界が含まれるため、リスクが軽減され、安定した成長が期待できます。

- 継続的なイノベーション

- 技術革新やビジネスの効率化で、既存企業や新しい企業が次々と成長。

- 新市場の開拓も進み、企業には絶えず成長の機会が提供されています。

- グローバル化の進展

- 世界中で事業を展開する企業が増え、新興国市場への進出で新たな成長機会を得ています。

- 国際的な市場拡大が企業の成長を加速させているのです。

長期投資は、こうした経済成長の恩恵を享受し、資産を増やす手法です。短期的な株価の変動に一喜一憂せず、経済の成長とともに資産を育てるのが長期投資の醍醐味といえるでしょう。

【メリット2:複利効果で資産が加速度的に増える】

「コツコツ投資しても、本当に資産は増えるの?」と思う方もいるかもしれませんが、実は長期投資には“複利効果”という強力な味方がいます。複利効果とは「利益が利益を生む」仕組みで、これが資産形成において最も強力な成長エンジンとなります。

複利効果とは?

- 単利:元本だけに利益がつく方法

- 例えば、100万円を年利7%で投資すると、1年で7万円の利益が得られます。これが毎年続くだけで、2年目は114万円、3年目は121万円と増えていきます。

- 複利:元本+利益にも利益がつく方法

- 1年目は同じく7万円の利益で107万円になりますが、2年目には107万円に7%の利益がつくため、7.49万円の利益で114.49万円に。3年目はさらに利益が増え、122.5万円に膨らんでいきます。

複利の威力:30年後の驚きの差

長期になるほど、この差は大きくなります。例えば、100万円を30年間投資した場合:

- 単利:利益は毎年7万円で、最終的に合計310万円(利益210万円)。

- 複利:最終的に合計761万円(利益661万円)になり、なんと元本の7.6倍に!

なぜ複利でこんなに差が生まれるのか?

- 利益が利益を生む:1年目は元本だけに利益がつきますが、2年目には元本と1年目の利益にも利益がつきます。この繰り返しが積み重なり、時間とともに大きな成長を生むのです。

- 時間の力:投資期間が長いほど、複利効果は加速していきます。そのため、早く始めるほど得られる利益も大きくなります。

再投資の重要性

複利効果を最大化するには、配当や利益をそのまま再投資することが大切です。目先の利益を我慢して再投資を続けることで、長期的に大きな資産を築くことが可能です。

複利効果は時間とともに加速度的に資産を増やします。つまり、「早く始めること」が非常に重要です。複利こそが「塵も積もれば山となる」ということわざを体現する投資効果といえるでしょう。

【メリット3:短期的な変動に振り回されにくい】

投資初心者が不安に感じることの1つに、「株価が下がったらどうしよう」という心配があるかもしれません。でも、長期投資であれば、この心配を大きく軽減できます。

株価の短期的な変動とは?

- 株価は日々さまざまな要因で変動します。経済指標の発表や政治ニュース、企業の決算発表、時には予期せぬ危機が起きて市場が不安定になることもあります。

- しかし、長期投資では短期の変動にあまり影響されないのがポイントです。日々の上がり下がりに一喜一憂する必要がなく、経済が成長する限り、株価も長期的には成長すると考えられています。

リーマンショックからの教訓

- 2008年のリーマンショックの時、S&P500は一時的に50%も下落しました。このとき、パニックになって株を売却した投資家も多くいましたが、その後の10年間で市場は回復し、危機前を上回る成長を見せました。

- パニック売りをした人は大きな損失を確定し、さらに回復の機会を逃してしまうことがありました。一方、冷静に保有を続けた人は、その後の回復と成長を享受できたのです。

なぜ長期投資が安心なのか?

- 長期投資では短期の変動が「ノイズ」に過ぎないという見方ができます。時間が経つことでリスクが平準化され、短期的な下落もやがて回復していく傾向があります。

- また、日々の株価に振り回されず、感情的な売買を避けることができるため、冷静に投資を続けられるのも大きなメリットです。

このように、長期投資をすることで、日々の変動に対する不安を減らし、経済成長とともに資産を着実に増やしていくことが可能です。

【メリット4:初心者でも始めやすい】

「投資って難しそう…」と思うかもしれませんが、実は長期投資なら専門知識がなくても始めやすいんです。初心者に優しいシンプルな方法があるため、誰でも気軽に始められます。

インデックス投資の魅力

- 市場全体に投資:インデックス投資を使えば、市場全体に分散して投資ができます。たとえば、S&P500に投資することで、アメリカの主要500社に自動的に分散投資されるため、個別企業を選ぶ必要がありません。

- リスク分散:ある会社の業績が悪化しても、他の企業がカバーしてくれるため、全体としての安定性が高いのが特徴です。これは、特に投資初心者には安心感を与えてくれる大きなポイントです。

積立投資のメリット

- タイミングを気にしなくていい:積立投資なら、毎月一定額を投資することで、価格が高い時も安い時も買い続けることができます。市場の動きを予測する必要がないので、シンプルに継続するだけでOKです。

- 少額から始められる:積立投資なら、毎月1万円など少額からスタートできるため、負担が少なく、生活の中で無理なく続けられます。これにより、初心者でも習慣化しやすく、着実に資産を増やしていけます。

初心者向けの始め方

- まずは少額で:最初は無理をせず、少額から始めるのがおすすめです。毎月1万円程度からスタートして、慣れてきたら少しずつ増やしていくと良いでしょう。

- シンプルな方法を選ぶ:インデックスファンドや積立投資を活用し、手数料の低い商品を選ぶことで、長期的なリターンを確保しやすくなります。

このように、長期投資は初心者でも無理なくスタートでき、時間をかけて安定的に資産を育てるのに適した方法です。「投資は難しい」というイメージがある方こそ、気軽に始められる長期投資からチャレンジしてみましょう。

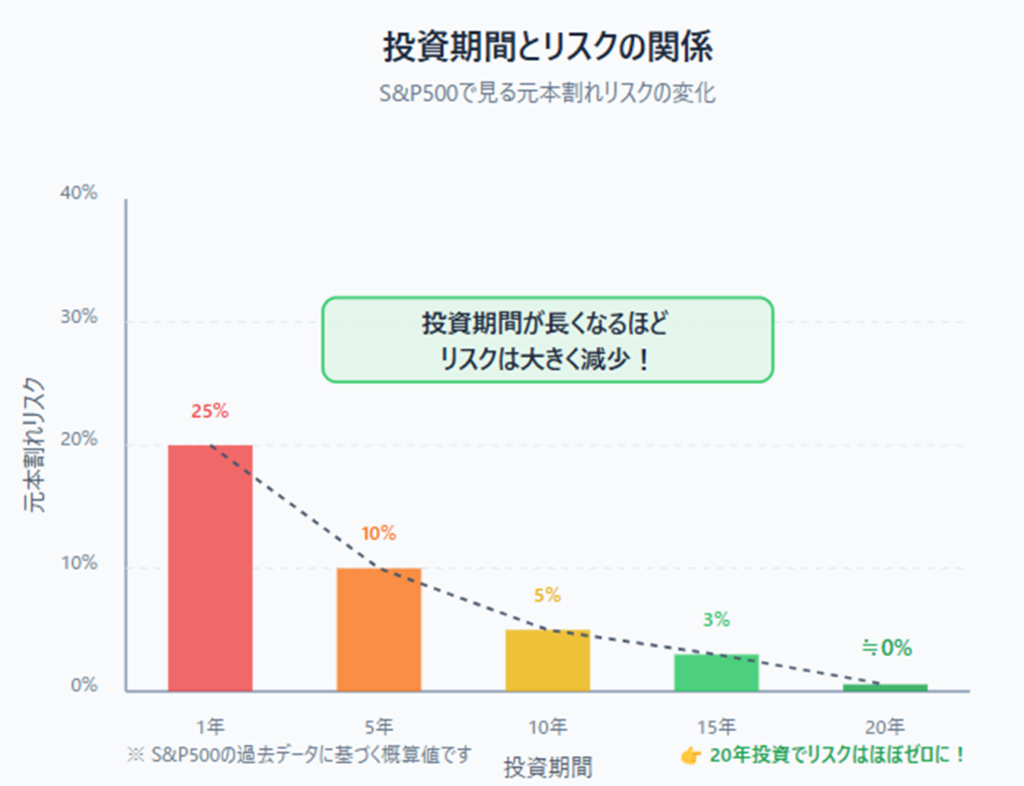

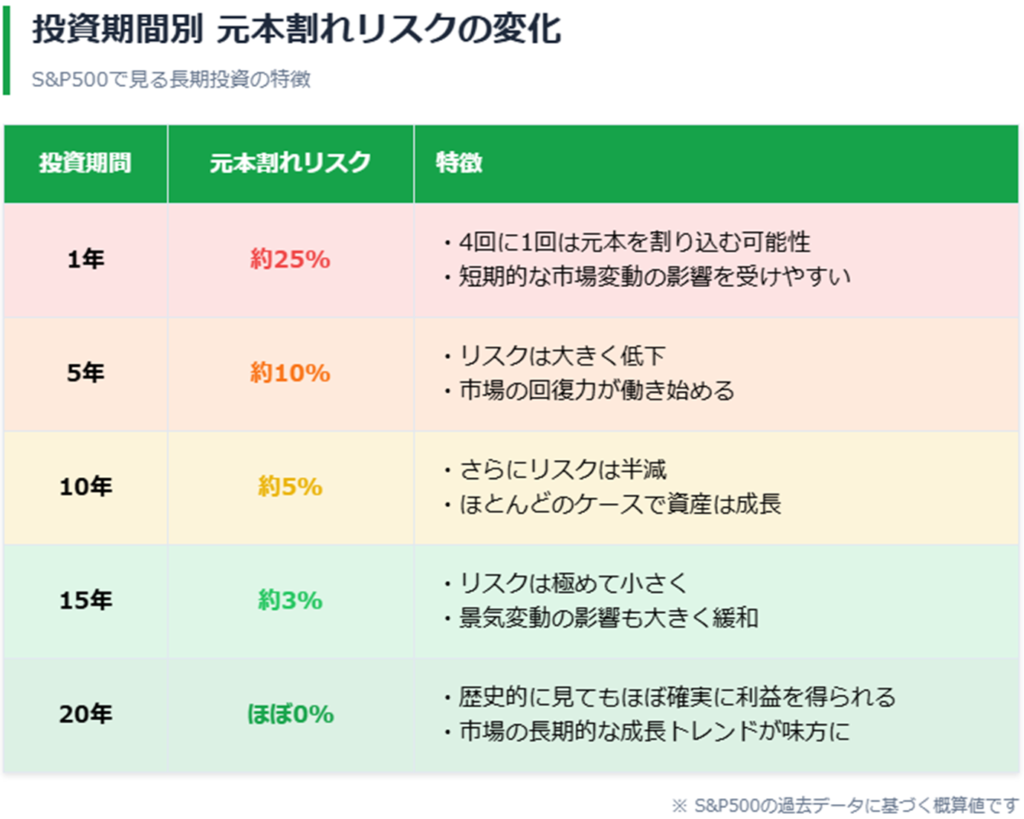

投資期間と元本割れリスクの関係 – S&P500で考える

長期投資には上記に挙げたメリットのみでなく、いくつかのリスクも存在します。数あるリスクの中でも投資初心者の方が一番気にするのは、元本割れのリスクではないでしょうか。元本割れをわかりやすく言い換えると、投資を開始した時よりその価値が下がってしまっている状態です。

ここでは、世界的に有名な株価指数であるS&P500を例に、投資期間と元本割れのリスクの関係を見ていこうと思います。

S&P500はアメリカの主要な500社の株価を反映するインデックスであり、長期的な投資に適していると広く認識されています。しかし、投資期間が短ければそれなりに元本割れのリスクもはらんでいます。

上のグラフはS&P500インデックス投資における、投資期間と元本割れの確率を示したグラフです。

グラフからわかるように、1年の投資期間では、元本割れリスクは約25%とそれなりに高いリスクがあります。つまり1年という短い投資期間では1/4の確率で、資産を減らしてしまう可能性があるのです。つまり投資期間が短い場合、市場の変動をより受けやすいということです。一方、5年の期間では、元本割れのリスクは約10%に低下します。たとえ短期的な株価の急落に見舞われても、5年という期間があれば市場の回復の可能性が高まり、その分元本割れのリスクは軽減します。

10年の投資期間になると、元本割れリスクはさらに低下し、約5%程度になり、15年の投資期間では、元本割れリスクは約3%まで減少します。この期間では、一時的な景気の変動があっても、株式市場全体の成長が相殺し、リスクはより一層小さくなることがわかります。 そして驚くべきことに、20年の投資期間においては、元本割れリスクはほぼゼロに近づいていきます。

このように、投資期間を長く取ることで、元本割れのリスクは着実に減少していきます。特に15年以上の長期で見た場合、投資のリスクは大きく低下し、より安定した資産形成が期待できるようになります。

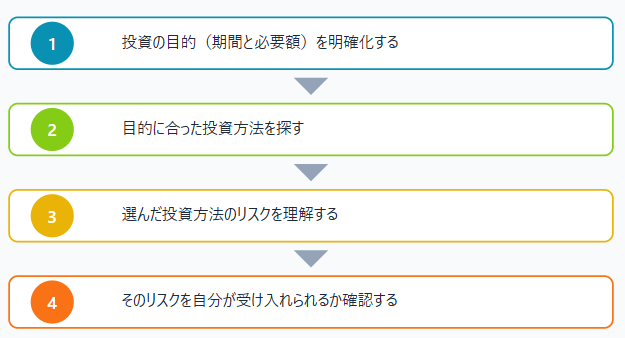

目的を明確にしてから長期投資を始めよう!

ここまで見てきたように、長期投資には多くのメリットがある一方、投資期間によっては元本割れのリスクもそれなりにあります。想定外の結果に陥らないためにも、「投資の目的」を自分の中で明確にしておくことが、とても重要なことです。

なぜなら、何年後に達成したいものなのかによって、長期投資が向いているかそうでないかが異なるからです。

目的の明確化には、以下の2点に注意することが必要です。

- 具体的にどのくらいの資金が必要なのか(目標金額)

- いつまでに目的とする資金が必要なのか(投資期間)

この2つが分かれば、あなたに合った投資方法が見えてきます!

具体的な目的を例に出しながら考えていきましょう。

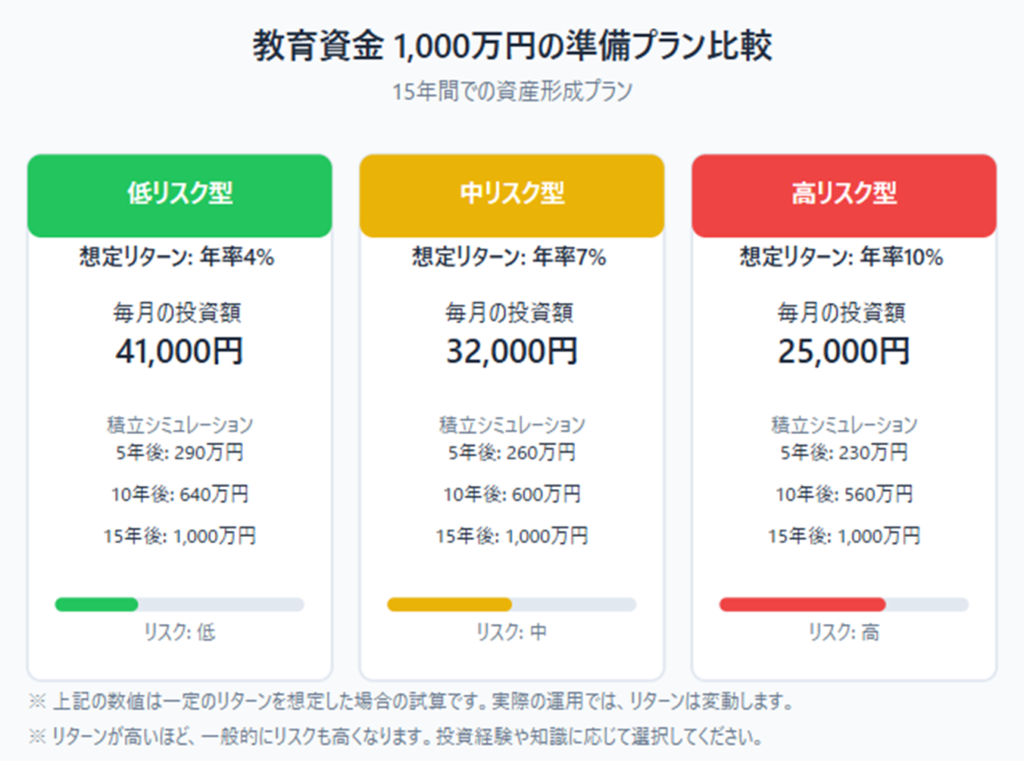

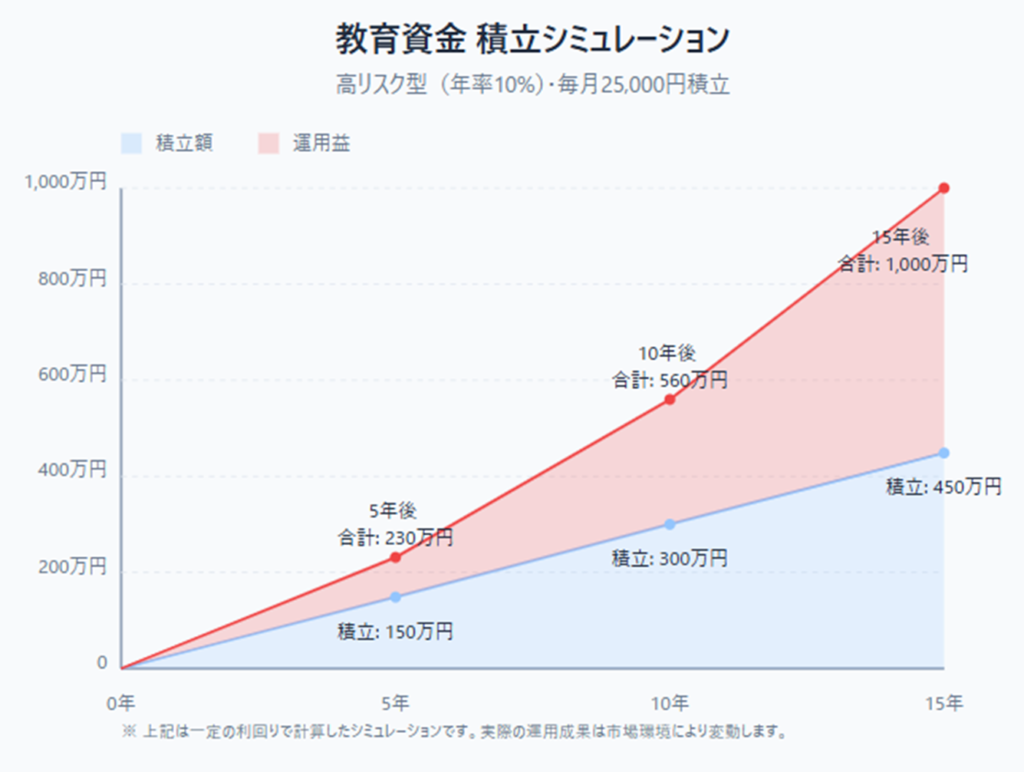

パターン①:子どもの教育資金(1,000万円を15年で準備する)

教育資金の準備は、比較的期間が限定される投資目的の典型例です。

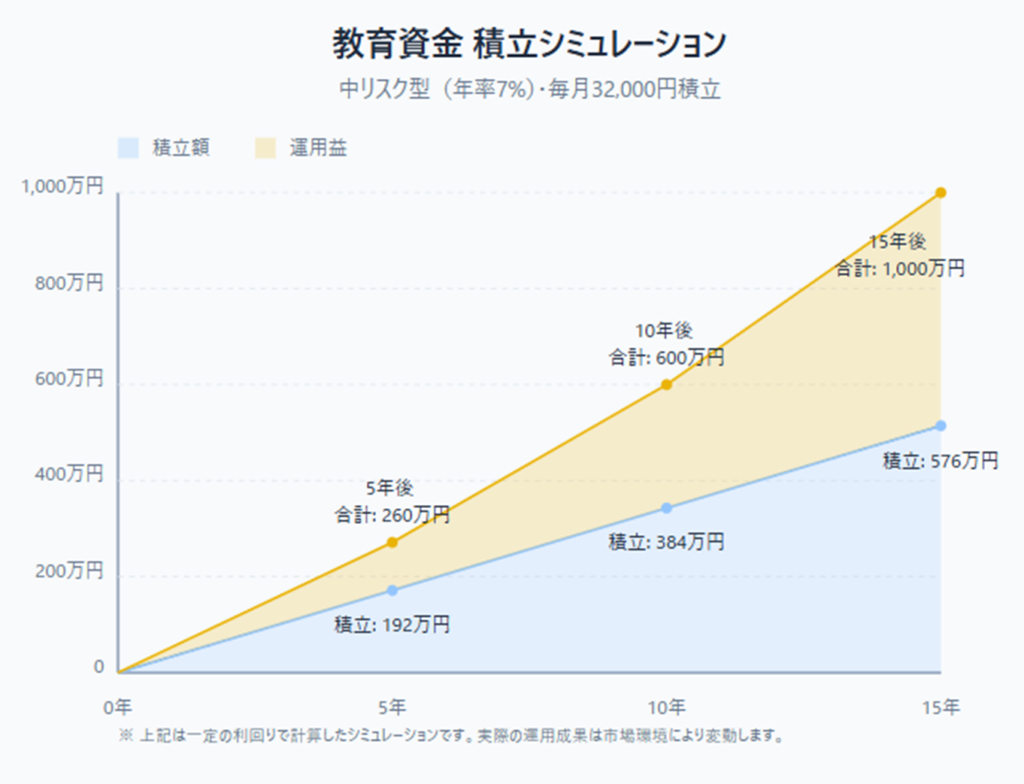

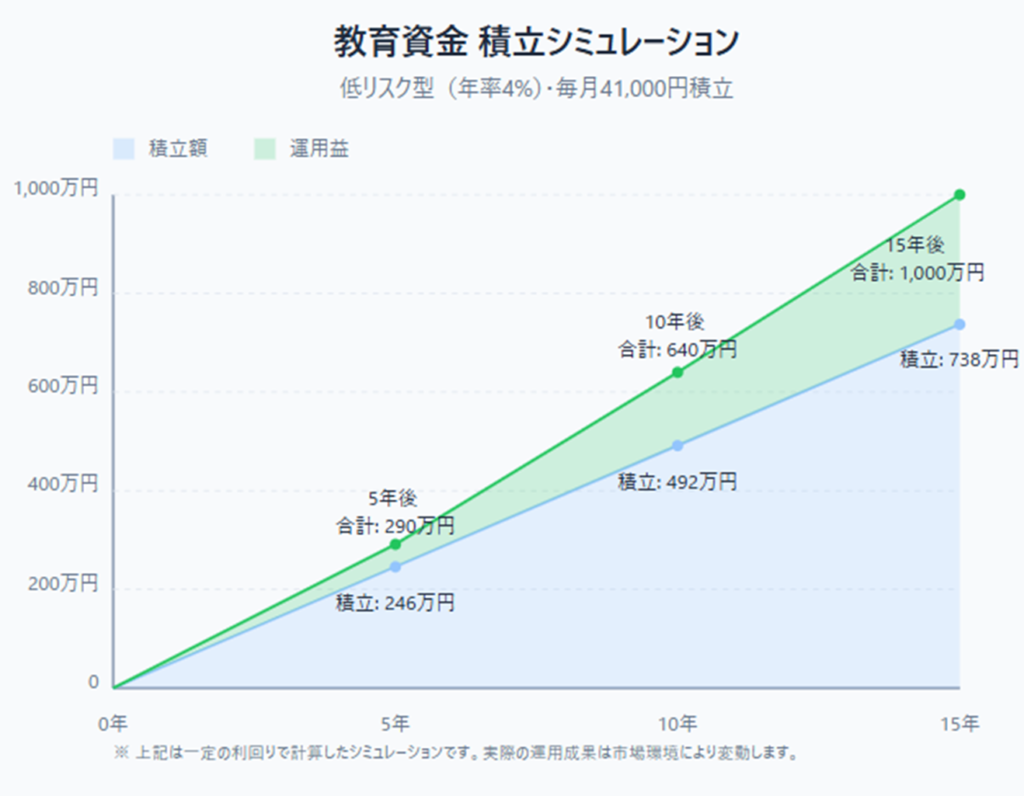

15年で1000万円をS&P500インデックス投資で準備するシミュレーションを行ってみたいと思います。

先ほど説明したようにS&P500インデックス投資のインフレ率を加味した投資リターンは、年率7%程度といわれています。この7%の年率を中程度のリスクとし、それより低い年率として4%(低リスク)、高い年率として10%(高リスク)のそれぞれ3パターンでのシミュレーションは以下のようになります。

想定リターンを年率7%と仮定した場合、15年で1000万円を準備するためには、月々32,000円の積み立てが必要になります。

一方、想定リターンを年率4%と低く見積もった場合(比較的低リスク)、月々の積立額は41,000円、反対に想定リターンを年率10%と見積もった場合(比較的高リスク)、月々の積立額は25,000円で済む計算になります。

ここからわかるように、想定リターンが高ければ(高リスクを選択すれば)月々積み立てる額は少なく済み、想定リターンが低ければ(低リスクを選択すれば)その分、月々積み立てる必要額は多くなります。しかし、だからと言いて高リスクを安易に選択することは進められません。なぜなら一般的には高リスクなものはその分価格の上下の変動も大きく、元本割れのリスクも高まることが知られているからです。

今回の例では、S&P500インデックス投資で準備すると仮定した場合、想定リターンは年率7%程度なため月々の必要額は約32,000円であることがわかります。この時、元本割れリスクも気にする必要があります。もし元本割れのリスクの程度が、自分が耐えられないほどの数値であると感じるのであれば、それは投資法として選択しないほうがよいという判断になります。

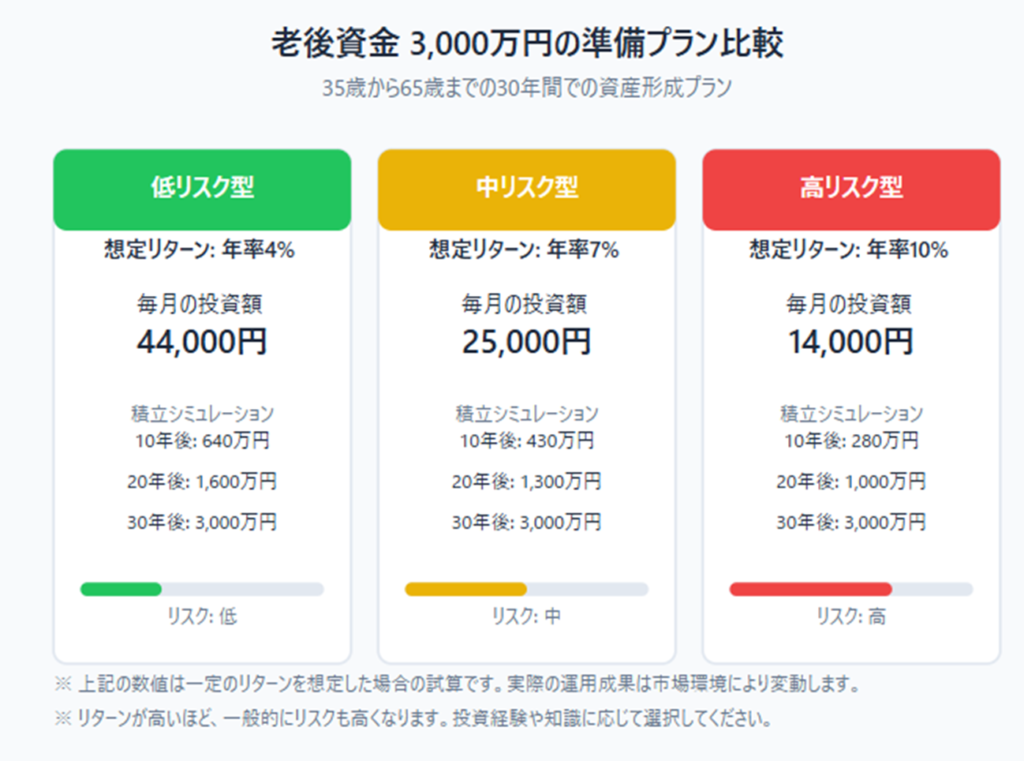

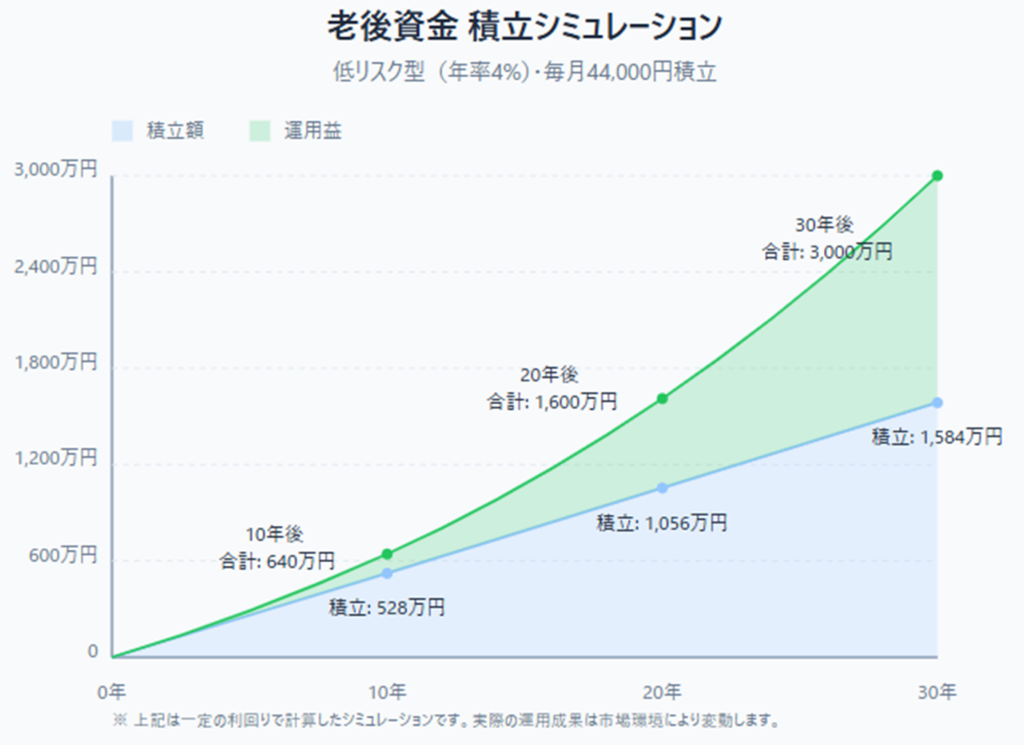

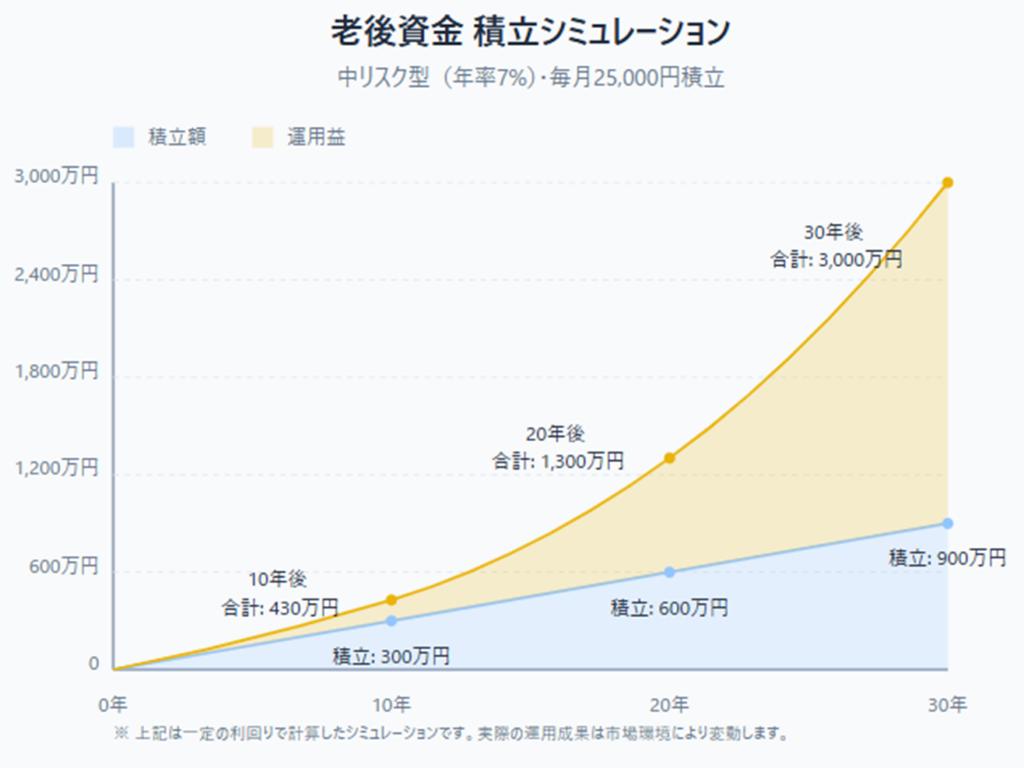

パターン②:老後資金の準備(30年間で3000万円を準備する)

長期投資の目的のもう一つの具体例としては、老後資金の準備があげられます。

これは、ほかの投資目的と比較して、最も期間をかけて資産形成する目的の一つです。一般的には”老後2000万円問題”などが有名ですが、ここでは余裕をもって30年かけて3000万円を準備するシミュレーションを行ってみたいと思います。

先ほどと同様に、想定リターンを3パターンに分けて行ったシミュレーションは以下のようになります。

15年で教育資金を準備する場合と比べて、30年という長期間のために、複利効果がより威力を発揮していることがグラフからわかると思います。また、長期の資産形成の場合、想定リターンの違いにより月々必要になる投資額も大きく異なってきます。

投資期間が長期であればあるほど、投資戦略にも多くの選択肢が生まれます。

例えば、長期間であり、途中で投資戦略を変更できると考えるならば、ある程度のリスクをとった投資を開始することも検討可能です。ここで例に挙げた中リスク(想定リターン7%)や高リスク(想定リターン10%)で投資を開始してみて、年齢が上がるにつれてリスクを減らしていくなんてこともできます。昇給によって積立額を増やしていける見込みがあるのであれば、そういった戦略はより現実的なものにもあります。

反対に、長期であればその分複利効果も大きいと考え、安全な(=低リスクな)投資を淡々と継続するだけで十分と考える人もいるでしょう。想定リターンが高いほど、複利効果は絶大ですが、その分リスクが高まっている点には注意が必要です。

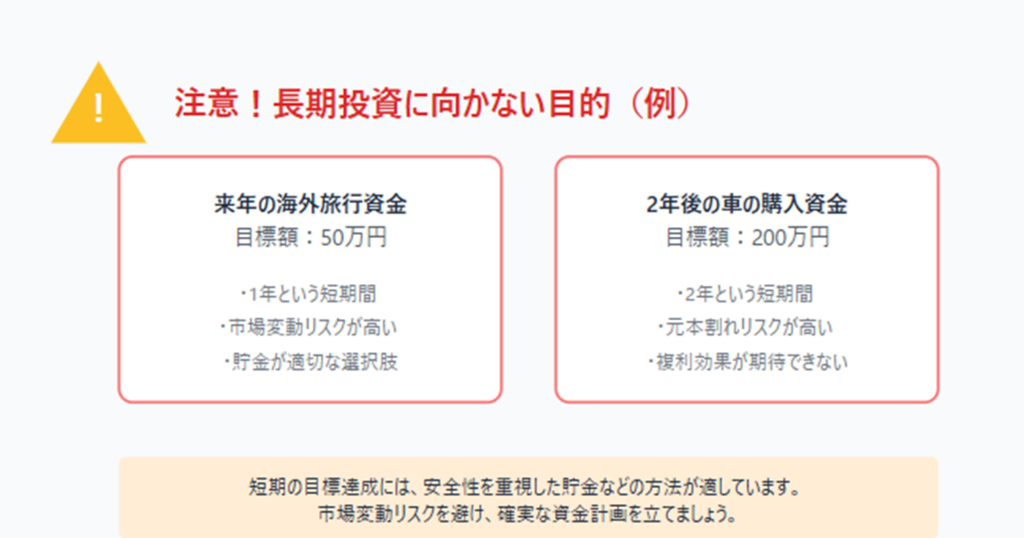

注意!長期投資に向かない目的も

ここまで長期投資と相性の良い目的の例を見てきましたが、もちろん相性の合わない目的もあります。例えば以下のようなものです。

- 来年の海外旅行資金(50万円)

- 2年後の車の購入(300万円)

このような場合では、投資期間が短いため、市場の変動による元本割れリスクが高くなります。また、複利の効果もほぼ得られないため、貯金のほうがベターな選択肢となることが多いからです。

あなたにとって「ちょうどいい」投資とは?

ここまで説明してきた内容をまとめると、自分に合った長期的な資産形成を行うためには、以下の順序で準備をしたうえで投資を開始することが重要になります。

投資を開始したばかりの方のSNSを見ていると、投資方法の話題が中心となっていることが多く、その投資方法のリスクや自分のリスク許容度について考えて長期投資を行っている人は、かなり少ないように感じます。

なかには目的すら明確でなく、投資期間や必要な投資額もはっきりしないまま、投資を続けている初心者さえ見受けらるように思います。

もちろん、すべてを理解してからしか投資を始められないわけではありません。ただ、投資を進めていくうえで、特に長期的な資産形成をイメージしている人は、早い段階で必ず、目的やリスクについて考えることが重要です。

そうでなければ、いつまでどのペースで今の投資を続ければよいかもわからず、気づいたら時間を無駄にしていたなんてことにもなりかねません。

投資の目的から考えていけば、おのずと最適な投資方法が見えてくるはずです!

コメント